Категория: Консалтинг и профильные услуги

Подкатегория: Консалтинговые услуги

Инструкция по ВЭД 2026: как платить за товары в условиях банковских ограничений

В 2026 году пути международных расчетов для российского бизнеса окончательно трансформировались из банковской рутины в сложное технологическое маневрирование.

Прямые платежи в «недружественных» валютах практически исчезли, а комплаенс-проверки стали многоуровневыми. Для успешного импорта и экспорта сегодня критически важно понимать не только «куда» отправлять деньги, но и «через кого» и «под каким кодом, какие документы показать, а какие уничтожить».

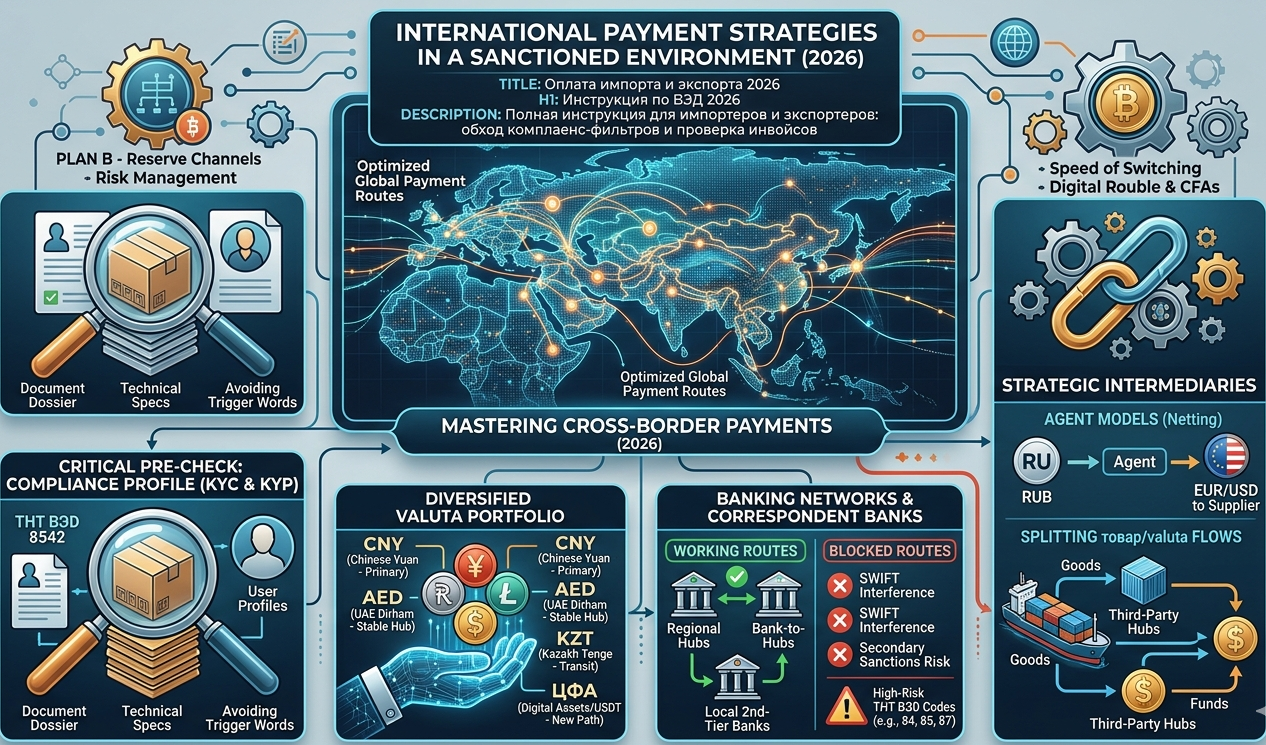

На текущий момент рынок разделился на четыре жизнеспособных сценария:

А. Региональные банки и «несанкционные» посредники.

Это использование российских банков, сохранивших доступ к SWIFT (например, Азиатско-Тихоокеанский Банк, Экспобанк, Кредит Европа Банк и ряд других региональных игроков). Однако даже они работают через узкое горлышко банков-корреспондентов в «дружественных» странах.

Б. Платежные агенты и торговые дома (Схема «Netting»).

Самый популярный способ для оплаты сложного импорта (электроника, запчасти). Платёж идет внутри РФ в рублях на счет агента, который со своего зарубежного подразделения (ОАЭ, Турция, Гонконг) оплачивает инвойс поставщику в нужной валюте.

Пример: Российский импортер станков переводит рубли компании-агенту в Москве. Агент через свой филиал в Дубае платит заводу в Германии в евро. Товар едет напрямую в РФ или через хаб.

В. Национальные валюты и прямой коррбанк.

Переход на расчеты в юанях (CNY), дирхамах (AED), тенге (KZT) и индийских рупиях (INR). Важно: работа напрямую через филиалы иностранных банков в РФ (например, Bank of China) стала сложнее из-за их внутренних ограничений на работу с санкционными кодами ТН ВЭД.

Г. Цифровые финансовые активы (ЦФА) и криптовалюты.

С принятием регулирующих норм в 2026 году расчеты в стейблкоинах (USDT) для B2B контрактов вышли из «серой» зоны. Это позволяет мгновенно проводить расчеты, минуя систему SWIFT, однако требует сложного бухгалтерского учета как «бартерной» или «цифровой» операции.

• Китайский юань (CNY): Основная валюта. Проблемы возникают при переводах из РФ в малые банки Китая, которые боятся вторичных санкций. Крупные банки (ICBC, CCB) часто блокируют платежи, если в инвойсе фигурируют товары «двойного назначения».

• Дирхам ОАЭ (AED): Стабилен, привязан к доллару. Идеален для расчетов с Индией и Африкой. Однако банки ОАЭ требуют полной прозрачности логистики (Bill of Lading).

• Казахстанский тенге (KZT) и Киргизский сом (KGS): Используются для транзитных платежей. С 1 апреля 2026 года введена система СПОТ (Система подтверждения ожидания товаров), которая требует обязательного внесения обеспечительного платежа при ввозе товаров из ЕАЭС, что сделало «ложный транзит» дороже.

В 2026 году цепочка корреспондентских отношений стала крайне хрупкой.

Работающие шлюзы оплат:

1. Россия — Центральная Азия — Мир: Банки Казахстана (Halyk, Kaspi — с ограничениями) и Узбекистана продолжают выступать хабами, но требуют подтверждения, что товар не входит в санкционные списки ЕС/США.

2. Россия — Турция: Работа идет преимущественно через специализированные банки (например, Emlak Katılım), однако задержки из-за комплаенса могут достигать 2 недель.

3. Россия — ОАЭ: Прямые корр-счета между крупными частными банками РФ и банками Дубая (Mashreq, FAB) работают выборочно для «белых» товаров.

Где платежи «застревают»: После запроса инвойса и проверки кода ТН ВЭД, платежи блокируются в 90% случаев, если код попадает в 84-85 группы (оборудование, электроника) или 87 (автотранспорт), даже если банк-отправитель не под санкциями. Европейские и американские банки-корреспонденты (даже если они лишь промежуточное звено) используют автоматизированные системы скрининга, которые «видят» конечного бенефициара в РФ.

Сегодня банки — это не просто проводники денег, а технические контролеры с целым набором инструментов проверки. При получении инвойса зарубежный банк-корреспондент проверяет:

1. Код товара: Если код совпадает с перечнями товаров двойного назначения (Dual-use goods), платеж возвращается.

2. Страна происхождения: Если товар произведен в США/ЕС, а платит за него российская компания через банк в Сербии, вероятность блокировки — 100%.

3. Логистический маршрут: Банки начали запрашивать документы, подтверждающие, что товар физически не пересекает границы стран под эмбарго ненадлежащим образом.

Пример из практики: Компания «Техно-Пром инвест» пыталась оплатить микросхемы (ТН ВЭД 8542) из Китая через банк в Казахстане. Казахстанский банк-корреспондент запросил техническое описание товара. Несмотря на то, что микросхемы были бытовыми, код ТН ВЭД совпал с «запрещенным» списком. Платеж был заморожен на 45 дней для «проверки конечного использования» и в итоге возвращен с удержанием комиссии в $500.

Шаг 1. Предварительный комплаенс (Pre-check). Прежде чем подписывать контракт, отправьте черновик инвойса и коды ТН ВЭД в ваш банк и банк получателя. Запросите подтверждение: «Готовы ли вы принять платеж по этому коду от данного отправителя?».

Шаг 2. Выбор «тихой» гавани. Используйте небольшие региональные банки, которые не находятся в SDN-листах. У них часто есть уникальные корр-счета в Турции или Китае, о которых не знают крупные регуляторы.

Шаг 3. Дробление и агрегация. Избегайте круглых сумм и очень крупных транзакций. Платежи до $50,000 проходят комплаенс быстрее и проще, чем транзакции на $1 млн.

Шаг 4. Использование платежных агентов. Если товар «сложный» (подсанкционный), не пытайтесь платить напрямую. Заключайте агентский договор. Комиссия агента в 2026 году составляет от 5% до 12%, но это гарантирует доставку валюты поставщику.

Шаг 5. Работа с криптовалютой (для подготовленных) Если ваш партнер готов принимать USDT, используйте этот канал. В 2026 году это легальный способ для ВЭД в РФ, если вы стоите на учете в специализированном цифровом депозитарии и декларируете операции в ФНС.

В 2026 году банки проверяют не только «кто платит» (Know Your Customer), но и «что именно едет» (Know Your Product).

• Прикладной совет: Формируйте «белое досье» на каждый товар еще до отправки денег. Оно должно включать технический паспорт (Data Sheet) на английском/китайском языке, где четко прописано отсутствие двойного назначения и военного применения.

Важно: Избегайте в инвойсах слов-триггеров: «military», «dual-use», «telecommunication», «high-precision», «protection». Даже если вы покупаете защитные чехлы для телефонов, слово «protection» может отправить платеж на ручную проверку.

Многие надеются на прямые филиалы российских банков за рубежом.

• Суровая реальность: Очередь на открытие счета в VTB Shanghai может составлять от 6 месяцев. При этом даже наличие счета не гарантирует проход платежа внутри Китая, так как внутренние китайские банки (например, Chouzhou Commercial) часто блокируют переводы от «дочек» российских банков.

Решение: Используйте связку «Филиал банка РФ — Местный банк 2-го эшелона — Поставщик».

Это ключевая стратегия 2026 года. Товар может ехать из порта Гамбурга, а оплата за него идти из Киргизии в юанях или из ОАЭ в дирхамах.

• Риск: Банки-корреспонденты крайне подозрительно относятся к ситуациям, когда страна отправителя денег не совпадает со страной отправителя товара.

• Прикладное решение: Оформляйте договоры «трехстороннего цессионного типа» или агентские соглашения, где четко прописано право на оплату третьим лицом. Это легально, но требует безупречного обоснования для валютного контроля.

Сейчас основной риск — не отказ западного банка, а страх «дружественного» банка.

• Кого мониторить: Следите за турецкими банками-корреспондентами (такими как Ziraat или VakıfBank). Они периодически вводят внутренние «стоп-листы» на целые коды ТН ВЭД (например, вся 84-я группа).

Инструмент: Используйте сервисы мониторинга санкционных списков (типа Sayari или Refinitiv), чтобы проверять своих контрагентов и посредников на наличие связей с лицами под санкциями (Rule 50%).

С 2025-2026 года это стало реальностью.

• Как это работает: Если ваш поставщик в Иране или Беларуси, расчеты через ЦФА (цифровые финансовые активы), привязанные к золоту или реальным активам, проходят мгновенно, так как они вообще не используют инфраструктуру SWIFT.

• Пример: Выпуск цифровых токенов на партию товара. Поставщик получает токены и обменивает их на локальную валюту внутри своей страны через авторизованного оператора.

Итоговый совет для инструкции: Всегда держите в запасе «План Б» (второй банк в другой юрисдикции). В 2026 году стабильность ВЭД — это не наличие одного надежного партнера, а скорость переключения между пятью разными каналами оплаты, когда один из них внезапно «закрывается» из-за обновления политики комплаенса.

Главный инструмент – разные варианты оплат.

Главный тренд 2026 года — децентрализация. Нельзя полагаться на один банк или одну валюту. Успешный участник ВЭД сегодня — это компания, имеющая счета в 3–4 разных юрисдикциях и использующая комбинацию банковских переводов и услуг платежных посредников. Помните: любая задержка платежа сегодня — это не технический сбой, а результат сработавшего триггера безопасности в цепочке корр-банков. Будьте готовы документально подтверждать мирное назначение любого ввозимого винтика.

Комментарии ()